Seite 1 >>

Die verschiedenen Theorien und Methoden zur Bewertung von Unternehmen sind zum Teil komplex. Wer sie verstanden hat kann sich glücklich fühlen, denn die größte Hürde bei der Unternehmensbewertung ist überwunden. Mit der richtigen Anleitung ist die Anwendung der Theorie in der Praxis kein Hexenwerk mehr. Im folgenden Beitrag sollen die Schritte näher erläutert werden, die ein Investor gehen muss, wenn er oder sie mit Hilfe eines Tabellen-Kalkulationsprogramms ein Unternehmen bewerten möchte.

Zunächst muss man sich bewusst sein, dass in der Praxis immer mehrere Verfahren und Modelle zum Einsatz kommen, um den Wert eines Unternehmens zu ermitteln. Der Grund: es gibt nicht den einen fairen Wert. Jedes Modell beruht auf Annahmen, welche die Realität mehr oder weniger schlecht abbilden.

Der „Klassiker“ unter den Bewertungsmethoden und -ansätzen ist das DCF Verfahren in Kombination mit dem WACC-Ansatz . Wir wollen uns in den folgenden Kapitel deshalb genauer mit der Anwendung dieser Methode befassen und gemeinsam ein Excel-Tool zur Unternehmensbewertung aufbauen. An dieser Stelle sei darauf hingewiesen, dass die folgenden Ausführungen den Bezug zwischen Praxis und Theorie herstellen sollen. Ein theoretisches Grundverständnis auf Seiten der Leser bezüglich des DCF Verfahrens und des WACC-Ansatzes wird vorausgesetzt.

Vom Net Income zum Cash Flow

Aus Sicht der Investoren gibt es nur eine harte und belastbare Zahl: der Cash Flow. Zahlen des externen Rechnungswesen, wie beispielsweise Net Income (Unternehmensgewinn) sind nur Hilfsgrößen. Auch wird zur Unternehmensbewertung in der Regel nie der im Cash-Flow Statement ausgewiesene Kassenzufluss verwendet, weil diese Accountinggröße zu viele Sondereffekte beinhaltet.

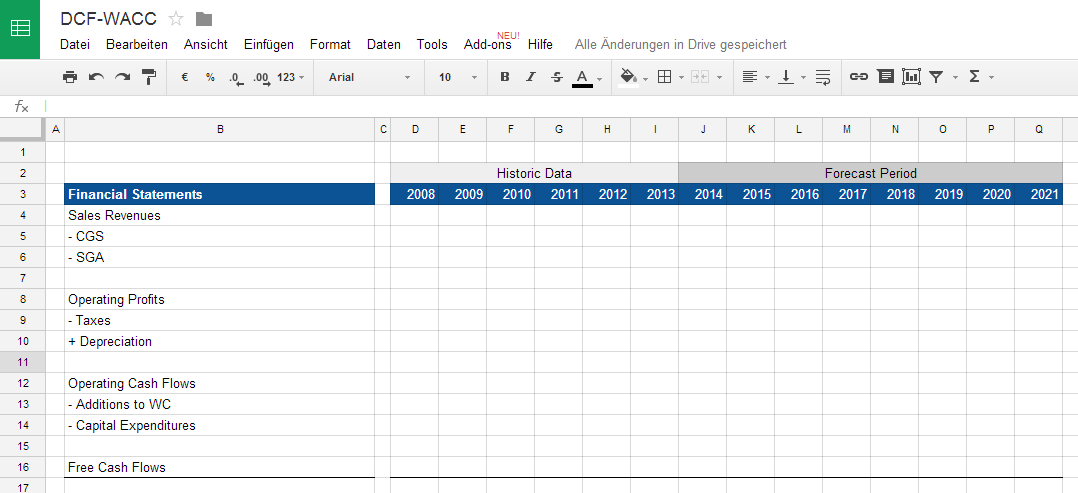

Die Ableitung des Free Cash Flows erfolgt üblicherweise nach folgender Formel:

Net Sales / Revenue (Nettoumsatz)

– Cost of Goods Sold / COGS (Herstellungskosten)

– Selling, General and Administrative Costs / SG&A (Vertriebs- und Verwaltungskosten)

= Operating Profit (Operatives Ergebnis)

– Taxes (Steuern)

+ Depreciation / – Appreciation (Abschreibungen / Zuschreibungen)

= Operating Cash Flows

– Additions to Net Working Capital (Investitionen ins Umlaufvermögen)

– Capital Expenditures / CAPEX (Investitionsausgaben)

= Free Cash Flows / FCF (Kapitalfluss)

Mit Hilfe dieser Formel sind nun die Cash Flows der Vergangenheit zu berechnen, sowie die Cash Flows der Zukunft zu prognostizieren.

Die oben genannten Positionen zur Ableitung des Cash Flows sollten im Excel Modell vertikal abgetragen werden und die Zeitachse (Jahre) horizontal. Aussehen könnte dies wie folgt:

Google Docs: goo.gl/DCDk4m

Bei der Verwendung des obigen Templates ist es zu beachten, dass manche Unternehmen zusätzliche Positionen im Income Statement ausweisen. Beispielsweise zählen die Pharmaunternehmen die Entwicklungskosten nicht den COGS zu, sondern weisen diese in der Position Research & Development Costs (R&D) aus. Das obige Template wäre in diesem Fall um die Position R&D zu ergänzen.

Seite 1: Unternehmensbewertung mit Excel: Die Grundlagen

Seite 2: Unternehmensbewertung mit Excel: Cash Flows berechnen

Seite 3: Unternehmensbewertung mit Excel: Cash Flows bewerten

Seite 4: Unternehmensbewertung mit Excel: Unternehmenswert bestimmen

Seite 5: Unternehmensbewertung mit Excel: Zusammenfassung (folgt in Kürze)